Usuario:Karlailp/borrador6

Paridad de riesgo (o Paridad de Prima de Riesgo) es un acercamiento a la gestión de portafolios de inversión que se enfoca en la distribución del riesgo, usualmente definida como volatilidad, en vez de la distribución de capital. El acercamiento de paridad de riesgo afirma que cuando la distribución de activos se ajustan (apalancadas o des-apalancadas) al mismo nivel de riesgo, la paridad de riesgo del portafolio puede alcanzar un Índice de Sharpe más alto y también puede ser más resistente a una desaceleración del mercado que un portafolio tradicional.

La paridad de riesgo también puede ser un término generalized que denota una variedad de sistemas de inversión y técnicas que utilizan sus principios.[1] Los principios de paridad de riesgo son aplicados de manera diferente de acuerdo con el estilo y los objetivos de diversos administradores financieros y llevan a diferentes resultados.

Algunos componentes teóricos fueron desarrollados en los años 50's y 60's pero el primer fondo de paridad de riesgo llamado el fondo All Weather , fue pionero en 1996. En años recientes muchas compañías de inversión han comenzado a ofrecer fondos de paridad de riesgo a sus clientes. El término, paridad de riesgo, comenzó a utilizarse en el 2005 y fue después adoptado por la industria de gestión de activos. La paridad de riesgo puede ser vista tanto como una estrategia de gestión de pasivos o de activos.

El interés en el acercamiento de paridad de riesgo ha crecido desde finales de la crisis de los 2000s debido a que ha resultado más eficiente que los portafolios construidos de manera tradicional, así como muchos fondos de cobertura.[2][3] Algunos administradores de fondos de inversión han expresado su escepticismo sobre la aplicación practica del concepto y su efectividad en todo tipo de condiciones de mercado[4][5] pero otros señalan su desempeño durante la crisis financier de 2007-2008 como un indicador de su éxito potencial. [6][7]

Descripción[editar]

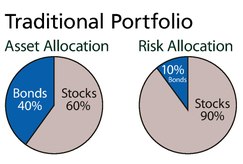

La paridad de riesgo es un acercamiento conceptual a la inversión el cual trata de proveer una alternativa a menor riesgo y tasa que la distribución tradicional del portafolio de 60% acciones y 40% bonos lo que conlleva 90% de su riesgo en la porción de acciones del portafolio.[8][9] El acercamiento de paridad de riesgo busca igualar el riesgo asignando los fondos a un rango más amplio de categorías como acciones, bonos gubernamentales, valores relacionados con créditos, coberturas de inflación (incluyendo activos reales, materias primas, bienes raíces y bonos protegidos de la inflación), mientras que maximiza las ganancias a través de apalancamiento financiero. [10][11] De acuerdo con Bob Prince, CIO en Bridgewater Associates, el definir los parameters de un portafolio tradicional de paridad de riesgo son activos no correlacionados, bajo riesgo accionario y una gestión pasiva.[12]

Algunos estudiosos sostienen que un portafolio de paridad de riesgo requiere un fuerte gestión y continua supervisión para reducir el potencial de consecuencias negativas como resultado del apalancamiento y construcción de la distribución en forma de la compra y venta de activos para mantener la tenencia de dólares en niveles de riesgo igualados y predeterminados. Por ejemplo, si el precio de un valor se eleva o reduce y los valores de riesgo permanecen iguales, el portafolio de paridad de riesgo se ajustará para mantener su exposición al dólar constante.[13] Por otro lado algunos consideran que la parried de riesgo es un acercamineto pasivo, porque no requiere que el administrador de portafolio compre o venda valores con vase en juicios sobre el comportamiento futuro del mercado.[14]

Los principios de paridad de riesgo podrían ser aplicados de diferente manera por diferentes administradores financieros, debido a que tienen diferentes métodos para categorizar activos en clases, diferentes definiciones de riesgo, diferentes maneras de asignar el riesgo a las clases de activos, diferentes métodos de predecir el riesgo futuro y diferentes maneras de implementar la exposición al riesgo.[15] Sin embargo, muchos fondos de paridad de riesgo se desarrollan apartandose de sus intensiones originales, incluyendo gestión pasiva. El grado al cual el portafolio de paridad de riesgo es gestionado, es continuamente la característica distintiva entre muchos tipos de fondos de paridad de riesgo disponibles en la actualidad.[12]

Historia[editar]

Las semillas para el acercamiento de paridad de riesgo se sembraron cuando el economista y ganador de Premio Nobel, Harry Markowitz introdujo el concepto de la frontera de eficiencia a la teoría de portafolio moderno en 1952. Posteriormente en 1958, Nobel galardonó que James Tobin concluyó que el modelo de la frontera de eficiencia podría ser mejorado agregando inversiones libres de riesgo y que el recomendaba apalancar un portafolio diversificado para mejorar la tasa de riesgo/retorno.[14] El análisis teórico de combinar el apalancamiento y minimizar el riesgo entre múltiples activos en un portafolio fue examinado también por Jack Treynor en 1961,William F. Sharpe en 1964, John Lintner en 1965 y Jan Mossin en 1966. Sin embargo, el concepto no fue puesto en práctica debido a las dificultades de implementar el apalancamiento en el portafolio de una gran institución.[16]

De acuerdo con Joe Flaherty, el vicepresidente senior de MFS Investment Management, "la idea de la paridad de riesgo se remonta a los 90's". En 1996, Bridgewater Associates lanzó un fondo de paridad de riesgo llamado la estrategia All Weather de distribución de activos.[2][12][17][18] A pesar de que Bridgewater Associates fueron los primeros en traer el producto de paridad de riesgo al mercado, ellos no inventaron el término. En vez de eso, el término "paridad de riesgo" fue usado por primera vez por Edward Qian, de PanAgora Asset Management, cuando fue autor de un escrito en el 2005. En el 2008 el nombre Paridad de Riesgo (término corto para Paridad de Prima de Riesgo) fue dado a este categoría de portafolio de inversión por Andrew Zaytsev en la firma consultora de inversión Alan Biller y Asociados.[19] Pronto, el término fue adoptado por la industria de gestión de activos.[17][20] A tiempo, otras firmas como Aquila Capital (2004), Northwater, Wellington, Invesco, First Quadrant, Putnam Investments, ATP (2006), PanAgora Asset Management (2006), BlackRock (2009 - formerly Barclays Global Investors), 1741 Asset Management (2009), Neuberger Berman (2009), AllianceBernstein (2010),[21] AQR Capital Management (2010),[22] Clifton Group (2011),[23] Salient Partners (2012),[24][25][26] Schroders (2012), Natixis Asset Management (2013)[27] y Allianz Global Investors (2015)[28] comenzaron a establecer fondos de paridad de riesgo.[17][29][30] En el 2012, Greenline Partners (2012) fueron pioneros en el primer y único acercamiento a la paridad de riesgo que es eficiente con los impuestos.[31][32]

Desempeño[editar]

Un reporte de libro blanco del Instituto de Investigación Inversiones Callan Investments en Febrero del 2010 reportó que un "portafolio de paridad de riesgo apalancado habría tenido un desempeño significativamente menor" contra un portafolio estándar institucional en los 90's pero "habría significativamente superado" a un portafolio estándar durante la década entre el 2000 y 2010.[33] De acuerdo con un artículo del 2010 en el Wall Street Journal "los fondos de Paridad de Riesgo se mantuvieron relativamente bien durante la crisis financiera" del 2008. Por ejemplo el fondo de paridad de riesgo de AQR cayó del 18% al 19% en 2008 comparado con el declive del 22% en el fondo indexado Vanguard.[34] De acuerdo con un reporte del 2013 en el Wall Street Journal el tipo de fondo de paridad de riesgo ofrecido por los fondos de cobertura tiene "elevada popularidad" y "consistentemente superan las estrategias tradicionales desde la crisis financiera".[35] Sin embargo, los fondos de inversión que utilizan la estrategia de paridad de riesgo reportaron haber incurrido en pérdidas de 6.75% durante la primera mitad del año.[35] Proponentes de la paridad de riesgo afirman que el valor de balancear los riesgos entre las clases de activos serán realizados sobre largos periodos incluyendo periodos de recesión, crecimiento y regímenes de inflación más altos. El análisis histórico provee alguna evidencia de un mejor desempeño que los valores en ambientes recesionarios.[36]

Recepción[editar]

Con el mercado accionario alcista de los 90's, los acercamientos fuertemente enfocados en acciones superaron la paridad de riesgo en el corto plazo.[37] Sin embargo después del Crac de Marzo del 2000, hubo un interés creciente en la paridad de riesgo, primero entre inversionistas institucionales en Estados Unidos y después en Europa. [2][3] Los inversionistas de Estados Unidos incluyen el Wisconsin State Investment Board y el Sistema de Retiro de las Escuelas Públicas de Pensilvania, quienes han invertido cientos de millones en fondos de paridad de riesgo de AQR, BlackRock y Bridgewater Associates.[38][39][40][41][42] La crisis financiera de 2007-2010 fue dura también para los portafolios fuertemente accionarios y los portafolios del Modelo Yale,[43] pero los fondos de paridad de riesgo se desempeñaron razonablemente bien.[6][7][44][45]

A pesar de las críticas de los escépticos, el acercamiento de paridad de riesgo ha visto una "ráfaga de actividad" siguiendo una década de "desempeño inferior al accionario".[46] Durante el periodo de 2005 al 2012 diversas compañías comenzaron a ofrecer productos de paridad de riesgo incluyendo: Barclays Global Investors (ahora BlackRock), Schroders, First Quadrant, Mellon Capital Management, Neuberger Berman y State Street Global Advisors.[47] Una encuesta en el 2011 de inversionistas institucionales y consultores sugiere que más del 50% de los beneficios de pensión Americanos y fondos y fundaciones están actualmente usando o considerate, productos de paridad de riesgo para sus portafolios de inversión. [48] Una encuesta elaborada por la revista Chief Investor Officer en el 2014 muestra que tanto ha crecido la adopción: 46% de los inversionistas institucionales encuestados están usando paridad de riesgo y 8% están considerando invertir.

Uso de apalancamiento[editar]

De acuerdo con un artículo del 2011 en el Investments & Pensions Europe, el acercamiento de paridad de riesgo tiene "riesgos moderados" que incluyen: comunicar su valor con paneles de directores, eventos imprevistos como la caída del mercado del 2008; riesgos de temporalidad de mercado asociados con la implementación; el uso de apalancamiento y derivados y riesgos base asociados con derivados.[4] Otras críticas advierten que el uso de apalancamiento y confiar fuertemente en activos de ingreso fijo podría crear su propio riesgo.[49][50][51] El gestor de portafolios Ben Inker ha criticado la paridad de riesgo por ser un acercamiento de marco de referencia que otorga mucho peso relativo a los bonos cuando se compara con otros acercamientos de portafolios alternativos. Sin embargo, los defensores de la paridad de afirman que su propósito es evitar predecir retornos futuros.[52][53][54] Inker también menciona que la paridad de riesgo requiere mucho apalancamiento para producir el mismo retorno esperado que las alternativas convencionales. Los defensores responden que el riesgo reducido a partir de la diversificación adicional más que compensa el riesgo de apalancamiento adicional y que el apalancamiento a través de futuros públicamente comercializados y financiamiento de activos tambén representa un alto porcentaje de efectivo en el portafolio para cubrir las perdidas y márgenes de variación.[43] Adicionalmente Inker menciona que los bonos tienen una inclinación negativa, (pequeña probabilidad de grandes perdidas y gran probabilidad de pequeñas ganancias) lo que los hace una inversión peligrosa para apalancar. Los defensores han refutado diciendo que su acercamiento designa una reducida exposición a bonos a medida que la volatilidad incrementa y provee una menor inclinación que los portafolios convencionales.[55]

Los defensores del uso del apalancamiento argumentan que utilizar apalancamiento puede reducir riesgo más que incrementarlo siempre y cuando se cumplan cuatro condiciones: (i) suficiente efectivo libre de cargas para cubrir cualquier margen de variación (ii) el apalancamiento se aplica a un portafolio bien diversificado (iii) los activos pueden ser re-balanceados frecuentemente y (iv) el riesgo de contraparte es minimizado.[56]

Paridad de riesgo y el mercado alcista de bonos[editar]

Un artículo del 2012 en el Financial Times indicó posibles retos para los fondos de paridad de riesgo "en el pico de un mercado alcista de 20 años para ingreso fijo". Mientras que los defensores señalan su diversificación entre bonos así como "valores ligados a la inflación, crédito corporativo, mercado emergente de deuda, materias primas y acciones, balanceados por cuanto cada clase responde a dos factores: cambios en la tasa esperada de crecimiento económico y cambios a expectativas para la inflación".[46] En el artículo de 2013 en el Financial News se reportó que "la paridad de riesgo continúa prosperando, a medida que los inversionistas comienzan a apreciar merger el balance de diferentes riesgos que esto representa en un mundo incierto."[57]

Después de la drástica caída del precio de los bonos en el 2013, los inversionistas comenzaron a cuestionar el impacto de las crecientes tasas de interés en los portafolios de paridad de riesgo y otros portafolios accionarios concentrados. Un análisis histórico de episodios de tasas crecientes muestran el valor en distinguir entre los regímenes ordenados y desordenados de tasas crecientes. La paridad de riesgo tiene un desempeño más débil en los ambientes desordenados de tasas crecientes pero su desempeño sobre el tiempo no depende de los rendimientos decrecientes de los bonos.[58]

Paridad de Riesgo y el Modelo de Valoración de Activos Financieros[editar]

La paridad de riesgo promueve que un portafolio de paridad de riesgo no apalancado es cercano a la tangency de portafolio, tan cercano como puede ser medido dadas incertidumbres y ruido en los datos.[59] Los argumentos teóricos y empíricos están construidos para apoyar esta afirmación. Un conjunto específico de supuestos que colocan al portafolio de paridad de riesgo en la frontera de eficiencia es que las clases individuales de activos no están correlacionadas y tienen Ratios de Sharpe.[41] Las críticas de paridad de riesgo raramente impugnan la demanda de que el portafolio de paridad de riesgo esta cerca de la tangency de portafolio pero ellos dicen que la línea de inversión apalancada está menos inclinada y que el portafolio de paridad de riesgo apalancado tiene una pequeña o no tiene ventaja sobre 60% acciones/ 40% bonos, y lleva la desventaja de un apalancamiento más explícito.[5][53]

See also[editar]

Referencias[editar]

- ↑ Peters, Ed, ed. (February 2009). «Balancing Betas: Essential Risk Diversification» (pdf). First Quadrant Perspective 6 (2).

- ↑ a b c Martin Steward (October 2010). The Truly Balance Portfolio. Investments and Pensions Europe.

- ↑ a b «Risk Parity: Nice Idea, Awkward Reality». I&PE. April 2, 2011. Consultado el June 2011.

- ↑ a b Mathew Roberts (April 2011). Missed Opportunity?. I&PE.

- ↑ a b Anderson, Robert M.; Bianchi, Stephen W.; Goldberg, Lisa R. (November–December 2012). «Will My Risk Parity Strategy Outperform?». Financial Analysts Journal 68 (6): 75-93. doi:10.2469/faj.v68.n6.7.

- ↑ a b Choueifaty, Y.; Coignard, Y. (2008). «Towards maximum diversification». Journal of Portfolio Management 34 (4): 40-51. doi:10.3905/JPM.2008.35.1.40.

- ↑ a b Martellini, L. (2008). «Toward the design of better equity benchmarks». Journal of Portfolio Management 34 (4): 1-8. doi:10.3905/jpm.2008.709978.

- ↑ Amanda White (March 9, 2010). «Risk Parity Becomes Bittersweet Flavour». Top 1000 Funds. Consultado el October 18, 2011.

- ↑ Maillard, Sebastien; Roncalli, Thierry; Teiletche, Jerome (September 2008). «On the properties of equally-weighted risk contributions portfolios». Working Paper. doi:10.2139/ssrn.1271972. Consultado el October 18, 2011.

- ↑ Peters, ed. (December 2008). «Does Your Portfolio Have "Bad Breath?": Choosing Essential Betas». First Quadrant Perspective 5 (4).

- ↑ Allen, Gregory C. (February 2010). «The Risk Parity Approach to Asset Allocation» (pdf). Callan Investments Institute Research. Consultado el October 18, 2011.

- ↑ a b c Justin Mundt (October 2010). Defining Risk Parity. ai-CIO. p. 9.

- ↑ Gregory D. Houser (November 2010). «Risk Parity; The Truly Balance Portfolio?». Fund Evaluation Group. Consultado el June 2011.

- ↑ a b Levell, Christopher A. (March 2010). «Risk Parity: In the Spotlight After 50 Years» (pdf). NEPC. Consultado el October 18, 2011.

- ↑ Goldwhite, Paul (October 2008). «Diversification and Risk Management: What Volatility Tells Us» (pdf). First Quadrant Perspective 5 (3).

- ↑ Gregory C. Callan (February 2010). «The Risk Parity Approach to Asset Allocation» (pdf). Callan Investments Institute Research. p. 2. Consultado el June 2011.

- ↑ a b c Schwartz, Stephanie (April 2011). «Risk Parity: Taking the Long View». I&PE. Consultado el June 2011.

- ↑ John Plender (January 30, 2011). «Following the herd risks capital loss». Financial Times. Consultado el June 2011.

- ↑ «Western States Pension Trust, OPEIU, Minutes – December 10-12, 2008».

- ↑ The Institutional Investor, The Last Frontier, Francis Denmark, Sept 2010, page 7

- ↑ AllianceBernstein plans risk parity strategy. Global Pensions. 2 de octubre de 2010.

- ↑

- ↑ The Clifton Group Names New Manager of Risk Parity Strategies. Money Management Letter. March 1, 2011.

- ↑ McCann, Bailey. «Salient Partners launches Salient Risk Parity Inde». Aug 21, 2012. Opalesque. Consultado el 7 de febrero de 2013.

- ↑ «Salient Risk Parity Index». Salient Partners LP.

- ↑ «Salient Partners Debuts Industry-First Risk Parity Index». MarketWatch. Uso incorrecto de la plantilla enlace roto (enlace roto disponible en Internet Archive; véase el historial, la primera versión y la última).

- ↑ Asset Management launches risk parity fund, citywire.co.uk, october 17, 2013

- ↑ [1], Allianz Global Investors, January 22, 2015

- ↑ Henrik Gade Jepsen (April 2011). «Case Study:ATP». Investments and Pensions Europe.

- ↑ Dori, F.; Häusler, F.; Stefanovits, D. (2011). «(R)Evolution of Asset Allocation» (pdf). White Paper.

- ↑ http://www.forbes.com/sites/katinastefanova/2014/10/20/why-taxes-and-trading-costs-kill-investment-returns/

- ↑ http://www.wsj.com/articles/SB10001424127887324906004578292200253111008

- ↑ Allen, Gregory C. (February 2010). «President and Director of Research». Callan Investment Institute Research.

- ↑ Laise, Eleanor (2 de octubre de 2010). «How Risky Are Those Low-Risk Funds?». Wall Street Journal. Consultado el 7 de febrero de 2013. (requiere suscripción).

- ↑ a b Corkery, Michael (June 27, 2013). «Fashionable 'Risk Parity' Funds Hit Hard». Wall Street Journal. Consultado el July 31, 2013.

- ↑ «http://www.blackrock.com/investing/literature/whitepaper/putting-risk-parity-to-work-4-3-14-final.pdf». www.blackrock.com. Consultado el 30 de junio de 2015.

- ↑ Clarke, R.; de Silva, H.; Thorley, S. (2002). «Portfolio constraints and the fundamental law of active management» (pdf). Financial Analysts Journal 58 (5): 48-66. doi:10.2469/faj.v58.n5.2468.

- ↑ PSERS Revamp Cash Management. Money Management Letter. 18 de octubre de 2010. p. 4.

- ↑ Barry B. Burr (Jan 18, 2011). Wisconsin Picks Pair For $600 Million In Risk Parity. Pensions and Investments.

- ↑ Francis Denmark (September 2010). The Last Frontier. The Institutional Investor.

- ↑ a b Qian, E. (September 2005). Risk parity portfolios: Efficient portfolios through true diversification (pdf). Panagora Asset Management.

- ↑ Kozlowski, Rob. «PennPSERS allocates $900 million total to 3 managers». Consultado el 30 de junio de 2015.

- ↑ a b Qian, E. (2006). «On the Financial interpretation of risk contributions: Risk budgets do add up». Journal of Investment Management (Fourth Quarter).

- ↑ Lindberg, C. (2009). «Portfolio optimization when expected stock returns are determined by exposure to risk» (pdf). Bernoulli 15 (2): 464-474. Bibcode:2009arXiv0906.2271L. arXiv:0906.2271. doi:10.3150/08-BEJ163. Consultado el October 18, 2011.

- ↑ Neurich, Q. (April 2008). Alternative indexing with the MSCI World Index.

- ↑ a b McCrum, Dan (September 20, 2012). «Investors rush for ‘risk parity’ shield». Consultado el January 14, 2013.

- ↑ Appell, Douglas (November 30, 2009). Bridgewater under the Weather; 'Depression mode' decision good news for competitors. Pensions & Investments. p. 1.

- ↑ aiCIO. «Risk Parity Investment Survey». aiCIO. Consultado el 12 September 2011.

- ↑ AllianceBernstein plans risk parity strategy. Global Pensions. October 2, 2010.

- ↑ Anderson, Robert M.; Bianchi, Stephen W.; Goldberg, Lisa R. (July 2013). «The Decision to Lever». Working Paper # 2013-01, Center for Risk Management Research, University of California, Berkeley.

- ↑ Orr, Leanna (26 July 2013). «Is Levering a Portfolio Ever Worth It?». Asset International's Chief Investment Officer.

- ↑ Asness, Clifford S. (Winter 1996). «Why not 100% Equities». Journal of Portfolio Management 22 (2): 29. doi:10.3905/jpm.1996.29.

- ↑ a b «Risk Parity, Or Simply Risky?|ai5000». May–June 2010. p. 27.

- ↑ Inker, Ben (March 2010). The Hidden Risk of Risk Parity Portfolios. GMO White Paper.

- ↑ Foresti, Steven J.; Rush, Michael E. (February 11, 2010). Risk Focused Diversification: Utilizing Leverage within Asset Allocation. Wilshire Consulting.

- ↑ «T&C US - Compliance - BlackRock». BlackRock. Consultado el 30 de junio de 2015.

- ↑ «Views from the top: What’s hot and what’s not». March 8, 2013. Consultado el March 8, 2013.

- ↑ «http://www.blackrock.com/investing/literature/whitepaper/market-advantage-will-rising-rates-sink-risk-parity.pdf». www.blackrock.com. Consultado el 30 de junio de 2015.

- ↑ Tütüncü, R.H; Koenig, M. (2004). «Robust asset allocation». Annals of Operations Research 132: 132-157. doi:10.1023/B:ANOR.0000045281.41041.ed.